Основная статья: ИТ-рынок России

Сегменты российского рынка инфраструктурного ПО

- Операционные системы

- СУБД

- Системы резервного копирования

- Системы администрирования инфраструктуры

- Решения для виртуализации

- Почтовые решения

- Решения для управления мобильностью предприятия

- Биллинговые системы

2024

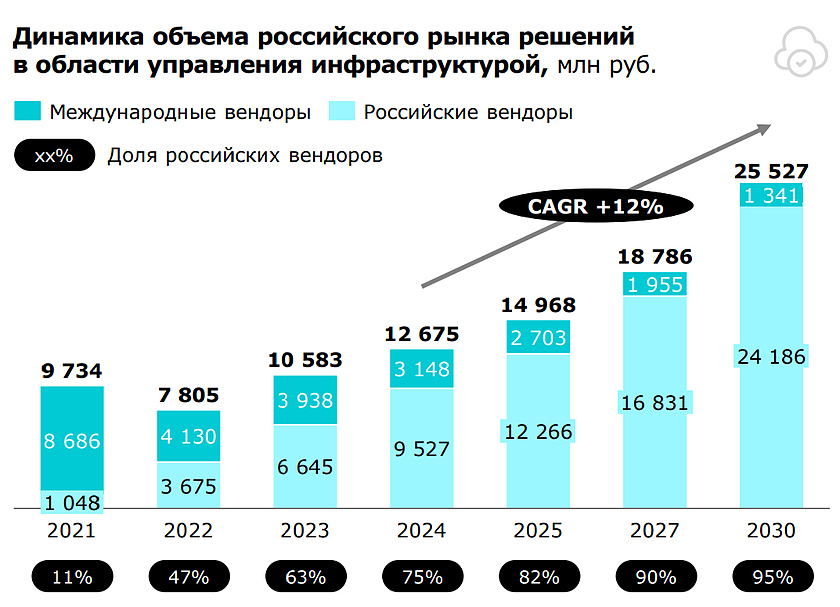

Продажи ПО для управления серверами за год выросли на 20% до 12,68 млрд рублей

По итогам 2024 года объем российского рынка программного обеспечения для управления серверами (инфраструктурой) достиг 12,68 млрд рублей. Это примерно на 20% больше по сравнению с предыдущим годом, когда затраты в данной сфере оценивались в 10,58 млрд рублей. Такие данные приводятся в исследовании Strategy Partners, результаты которого опубликованы 2 июня 2025-го.

В обзоре сказано, что в 2021-м объем отрасли составлял 9,73 млрд рублей. При этом на российские продукты приходилось только 11% выручки, или 1,05 млрд рублей. Львиную долю рынка — 89% (8,69 млрд рублей) — занимали зарубежные поставщики. В 2022 году на фоне сформировавшейся геополитической обстановки продажи ПО для управления серверами снизились до 7,81 млрд рублей, но доля отечественных игроков при этом подскочила до 47% (3,68 млрд рублей).

В 2023 году положительная динамика восстановилась, а российские разработчики в условиях активного импортозамещения продолжили укреплять положение. В 2024-м их доля составила около 75%, что в денежном выражении соответствует 9,53 млрд рублей. На зарубежные решения пришлось 25% выручки, или 3,15 млрд рублей.Мария Мухина — о первом в России интерактивном Навигаторе по НПА в сфере ИИ по методу Немовой

В исследовании отмечается, что с 2021-го по 2024 год доля «традиционных» и интегрированных в аппаратные платформы решений последовательно снизилась с 93,4% до 82,4%. Таким образом, помимо общего темпа увеличения емкости сегмента ПО для управления инфраструктурой, необходимо учитывать дополнительный рост доступной для освоения российскими вендорами части рынка, которая в 2021–2024 годах увеличилась в 2,7 раза.

| | В зависимости от готовности потенциальных потребителей отказаться от разработки самописных и интегрированных в аппаратную часть решений выручка компаний, представленных в секторе, будет кратно отличаться, — подчеркивает Strategy Partners. | |

По итогам 2024 года решения от российских производителей оборудования, таких как Yadro Supreme, Gagarin EMS, СМД (Depo) и других, продолжили укрепление присутствия в нише серверов, выпускаемых материнскими компания (рост на 20–50% в годовом исчислении в зависимости от бренда). Развитие данных продуктов является ограничивающим фактором для долгосрочного увеличения продаж ПО других разработчиков.

В целом, считают аналитики, российский сектор ПО для управления серверами привлекателен для поставщиков с точки зрения его значительной емкости. При этом наблюдается умеренный уровень конкуренции, а в связи с высокой фрагментированностью есть возможность занятия свободных ниш. Растет количество решений, интегрированных непосредственно в «железо». Одной из отраслевых тенденций назван последовательный переход к вендорским продуктам.

| | В начале 2025 года темпы роста российского ИТ-рынка, в том числе в части инфраструктурного ПО, несколько замедлились, что стало ожидаемой реакцией на сохраняющуюся высокую ключевую ставку. Тем не менее, переход на отечественное программное обеспечение сохраняет свою актуальность и остается в числе приоритетов. По мере стабилизации макроэкономической ситуации мы ожидаем возобновление активного роста в 2026–2027 годах, — отмечается в исследовании. | |

Аналитики Strategy Partners полагают, что в дальнейшем среднегодовой темп роста в сложных процентах (CAGR) на рассматриваемом рынке составит около 12%. В результате, к 2030 году затраты могут увеличиться до 25,53 млрд рублей. При этом доля российских игроков в общем объеме расходов поднимется до 95%, а их продажи достигнут 24,19 млрд рублей. Выручка зарубежных поставщиков ожидается на уровне 1,34 млрд рублей.[1]

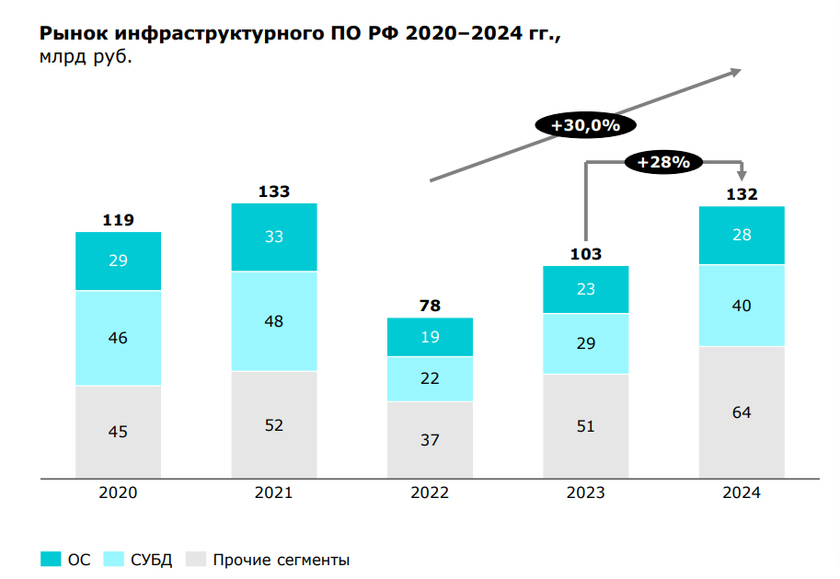

Российский рынок инфраструктурного ПО за год вырос на 28% и достиг 132 млрд рублей

В 2024 году объем российского рынка инфраструктурного ПО достиг 132 млрд рублей. Это на 28% больше по сравнению с предыдущим годом, когда расходы оценивались в 103 млрд рублей. Такие данные приводятся в исследовании Strategy Partners, результаты которого опубликованы 2 июня 2025-го.

Аналитики рассматривают такие сегменты, как операционные системы (в том числе встраиваемые), средства резервного копирования информации, СУБД, решения для виртуализации и контейнеризации, почтовые сервисы, продукты для управления мобильностью (EMM), софт для управления инфраструктурой (серверами) и пр.

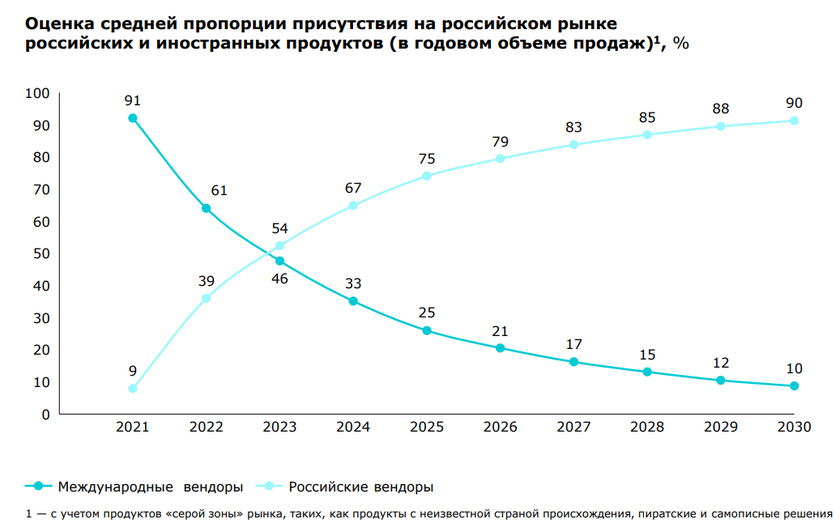

Несмотря на сокращение бюджетов у ряда заказчиков, инфраструктурное ПО остается приоритетным направлением в силу его критичности для обеспечения эффективного функционирования бизнеса и устойчивости к угрозам внешнего и внутреннего характера. На фоне сформировавшейся геополитической обстановки наблюдается переход от фрагментарного импортозамещения к комплексному внедрению отечественных продуктов. В отчете говорится, что в 2024-м объем рынка инфраструктурного ПО в России достиг показателей 2021 года, когда затраты оценивались в 133 млрд рублей. При этом структура поставщиков кардинально изменилась. Совокупная выручка российских производителей на внутреннем рынке выросла в 2024 году на 58% год к году и составила 89 млрд рублей, а их доля достигла 67% против 54% в 2023-м и только 9% в 2021 году. Вместе с тем доля зарубежных поставщиков продолжает быстро уменьшаться: она снизилась с 91% в 2021-м до 46% в 2023 году и 33% в 2024-м.

Объем сегмента ОС для персональных компьютеров и серверов в 2024 году составил 28,38 млрд рублей против 23,29 млрд рублей годом ранее. При этом на отечественные операционные системы пришлось около 55%, или 15,55 млрд рублей. Ключевыми российскими игроками в данном секторе являются «Группа Астра» (Astra Linux), «Ред Софт» (РедОС) и «Базальт» (BaseALT), которые занимают 98% среди отечественных разработчиков ОС для ПК и серверов. В частности, «Группа Астра» показала результат в 76%, «Ред Софт» — 12%, «Базальт» — 10%. В 2024 году отмечалось завершение широкого спектра деструктивных процессов, таких как ценовая нестабильность, уход значительной части рынка в серую зону (нелицензионное ПО) и склонность операторов ИТ-инфраструктуры откладывать импортозамещение. Возвращение западных поставщиков, как ожидается, будет иметь незначительные негативные последствия для импортозамещения в сегментах B2G, B2G+ и B2B (E) и существенные в сегментах B2B (SMB) и B2C.

По направлению средств резервного копирования данных в 2024 году зафиксирована выручка в размере 8,99 млрд рублей против 7,7 млрд рублей годом ранее. Это сегмент, как отмечается, сохраняет большой накопленный объем иностранных решений, требующих замещения.

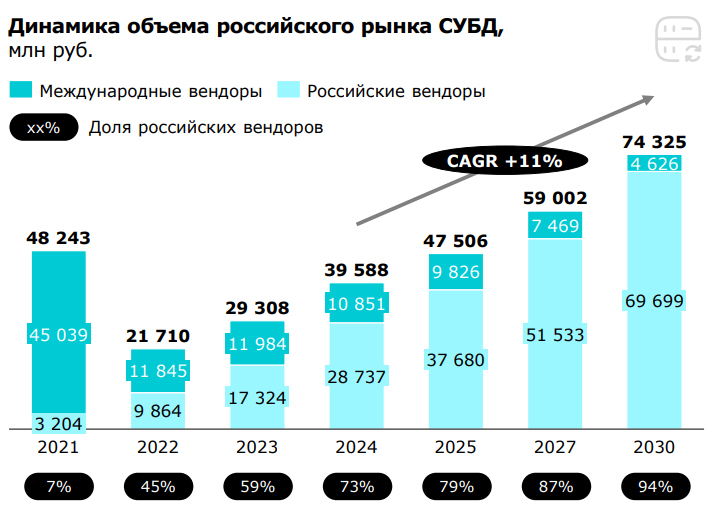

Сектор СУБД, крупнейший на рынке инфраструктурного ПО, в 2024 году вырос на 35% — до 39,59 млрд рублей. Для сравнения, в 2023-м затраты в соответствующей области находились на уровне 29,31 млрд рублей. При этом доля российских поставщиков в годовом исчислении увеличилась с 59% до 73%. Отечественные лидеры — Postgres Pro, Platform V Pangolin SE («Сбер»), Tantor, Jatoba («Газинформсервис»), «Аренадата», «Диасофт», «РЕД База Данных» — в совокупности заняли около половины внутреннего рынка. При этом, подчеркивают авторы исследования, сохраняются повышенные риски замедления темпов импортозамещения в случае возврата иностранных игроков из недружественных стран — в первую очередь Oracle. Это связано с тем, что значительная доля баз данных (около 15–20%) не может быть переведена на российские СУБД по техническим причинам, что делает их операторов склонными к использованию зарубежных продуктов.

В 2024 году сектор решений для администрирования инфраструктуры вырос на 24% — с 1,98 млрд рублей до 2,47 млрд рублей. Причем доля российских поставщиков практически удвоилась год к году, поднявшись с 24% до 46%. Продукты для управления мобильностью (EMM) принесли 1,54 млрд рублей против 994 млн рублей в 2023 году.

В сфере виртуализации продажи увеличились с 10,08 млрд рублей до 13,83 млрд рублей, а доля российских игроков выросла с 55% до 74%. Ключевыми поставщиками названы «Базис» (Скала^р), «Орион» (zVirt), «Группа Астра» (Termidesk, VMManager, «Брест/AIC»), «Аэродиск» («Аист»), «Киберпротект» («Кибер Инфраструктура»), Microsoft2, VMware2. Доля российских игроков «Базис», «Орион» и «Группа Астра» выросла за год с 39% до 67%.

Сегмент решений для контейнеризации прибавил 82% в связи с восстановлением после спада в 2022-м и активным развитием технологий: затраты в 2024 году достигли 4,31 млрд рублей против 2,38 млрд рублей годом ранее. Доля российских производителей при этом поднялась с 61% до 70%. Ключевыми игроками названы «Флант» (Deckhouse Kubernetes Platform), «Лаборатория Числитель» («Штурвал»), «Группа Астра» («Платформа Боцман»), «Базис» (Basic Digital Energy), Orion soft (Nova) и Red Hat (OpenShift): суммарная доля этих компаний — около 66%.

Российский рынок почтовых сервисов в 2024 году вырос на 33% — с 4,36 млрд рублей до 5,79 млрд рублей, а доля отечественных поставщиков поднялась с 33% до 49%. В список лидеров ходят «Группа Астра» (RuPost), «МойОфис» (Mailion), «Система Безопасных Коммуникаций» (CommuniGate Pro), HCL Technologies (HCL Notes) и Microsoft с суммарной долей примерно 65%.[2]

«Ред Софт» обнародовал список российских разработчиков инфраструктурного ПО, которых считает конкурентами: 29 СУБД, 25 виртуализаций, 21 операционная система

В отчете эмитента за 2024 год компания «Ред Софт», разрабатывающая операционные системы (ОС), системы управления базами данных (СУБД), системы виртуализации и ряд других продуктов, относящихся к категории инфраструктурного программного обеспечения, поделилась списком российских разработчиков, выпускающих конкурирующие продукты.

В перечень "Операционные системы" была включена 21 компания (здесь и далее компании и продукты перечислены в том порядке, в котором приведены в отчете «Ред Софт»):

- ООО «Базальт СПО» (ИНН 7714350892) – Альт Рабочая станция, Альт 8 СП, Альт Сервер и Альт Образование

- ООО «НТЦ ИТ РОСА» (ИНН 7703764066) – РОСА «КОБАЛЬТ», РОСА «БАРИЙ», РОСА «Хром», ROSA Fresh

- ООО «РусБИТех – Астра» (ИНН 7726388700) – Astra Linux Common Edition, Astra Linux Special Edition

- ООО «Энестрим» (ИНН 7453207581) – ОС «Лотос»

- ООО «АТЛАНТ» (ИНН 2460121216) – Atlant

- АО «НППКТ» (ИНН 9715304412) – базовая ОС «Основа», ОС ОН «Стрелец»

- ООО «НЦПР» (ИНН 7705776758) – МСВСфера Сервер, МСВСфера АРМ

- АО «АЙСИЭЛ-КПО ВС» (ИНН 1660014361) – ICLinux

- ЗАО «МВП «СВЕМЕЛ» (ИНН 7709009454) – «Циркон 37К», «Циркон 37С»

- АО «Крафтвэй корпорэйшн ПЛС» (ИНН 5018037096) – Kraftway Terminal Linux

- АО «НПО Ангстрем» (ИНН 7735575858) – РОСА «Никель»

- ООО «АЛМИ ПАРТНЕР» (ИНН 5260175562) – AlterOS

- ООО НТП «КРИПТОСОФТ» (ИНН 5836608707) – QP ОС

- АО «ФИНТЕХ» (ИНН 7733022819) – ЗОС «СинтезМ»

- ООО «СКАЛА-Р» (ИНН 9717098243) – Скала^р Скейлер

- АО «Иридиум» (ИНН 7730284492) – ОС «Иридиум»

- АО «СБЕРТЕХ» (ИНН 7736632467) – Platform V SberLinux OS

- ООО «БЕЛЛСОФТ» (ИНН 7805693350) – Axiom Linux

- ООО «АДВИЛАБС-РУС» (ИНН 9715008290) – Uncom OS

- ООО «ГАЗПРОМНЕФТЬ – ЦЕНТР» (ИНН 7709359770) – Платформа АС МК-АЗК 7

- АО «Селектел» (ИНН 7810962785) – SelectOS

В списке разработчиков систем управления базами данных оказалось 29 компаний:

- ООО «Постгрес Профессиональный» (ИНН 7729445882) – Postgres Pro

- ЗАО НПП «РЕЛЭКС» (ИНН 3664031210) – Линтер Стандарт, Линтер Бастион, Линтер Сокол

- ООО НПЦ «АИР» (ИНН 3435074236) – СУБД «АИР-ГТМ»

- ООО «НПК «КРОНОС-ИНФОРМ» (ИНН 7713656013) – ИСУБД «CronosPRO»

- ООО «ТЕРРА» (ИНН 9729008477) – СУБД «ARL»

- ЗАО «МВП «СВЕМЕЛ» (ИНН 7709009454) – ПК «Циркон-СУБД»

- ООО «Аренадата Софтвер» (ИНН 7713468845) – Arenadata Postgres, Arenadata DB, Arenadata Analytical DB

- ООО «ЭТЕРСОФТ» (ИНН 7806152611) – SELTA@Etersoft

- АО «ФИНТЕХ» (ИНН 7733022819) – ПС «СинтезМ-База данных SQL»

- ООО «НИТРОСДЭЙТА РУС» (ИНН 7729660520) – NitrosBase SQL

- ФГУП «РФЯЦ – ВНИИЭФ» (ИНН 5254001230) – «СИНЕРГИЯ-БД»

- ЗАО «СП. АРМ» (ИНН 4719001089) – M.Base

- ПАО Сбербанк (ИНН 7707083893) – SberData Platform AnalyticDB, СУБД Platform V Pangolin

- ООО «КУБНЕТ» (ИНН 2308017392) – СУБД FAM

- ООО «ЭКВИРОН» (ИНН 5835072290) – СУБД «Енисей»

- ООО «Газинформсервис» (ИНН 7838017968) – Jatoba

- ООО «КВАНТОМ» (ИНН 9704024780) – СУБД «Квант-Гибрид»

- ООО «ДИАСОФТ ЭКОСИСТЕМА» (ИНН 9715403607) – Q.Database, Управление БД

- ООО «ИДИС ИБ» (ИНН 7715933512) – СУБД «Лира-Д»

- Брыль В.Н. (ИНН 773303447446) – Семантическая СУБД Bravo

- ООО НТП «КРИПТОСОФТ» (ИНН 5836608707) – QP DB

- ООО «Рокитсофт» (ИНН 7709849809) – Proxima DB

- ПАО «Ростелеком» (ИНН 7707049388) – RT.Warehouse, RT.WideStore, RT.KeyValue

- АО «НППКТ» (ИНН 9715304412) – СУБД «Лира-Р»

- ООО «Тантор Лабс» (ИНН 9701183207) – Tantor

- АО «Нэксайн» (ИНН ) – СУБД Nexign (NORD)

- ООО «ОДБЛ» (ИНН 3301037419) – СУБД «ГЛОБАЛ»

- ООО «ВСД» (ИНН 7811166779) – SQLite-BCD

- ООО «РТ-ДИАСОФТ» (ИНН 7604327072) – RT DataBase

Компаний, выпускающих платформы разработки информационных систем, оказалось только 4:

- ЗАО «Инфосеть-С» (ИНН 7733109114) – платформа «АльтПИК»

- АО «АЙСИЭЛ — КПО ВС» (ИНН 1660014361) – VisiData

- ООО Фирма «АС» (ИНН 7719008700) – ДатаМастер

- ООО «ЭЛМА» (ИНН 1831197044) – ELMA365

Зато разработчиков средств виртуализации - 25:

- ООО «РусБИТех – Астра» (ИНН 7726388700) – средство виртуализации «Брест»

- АО «Экзософт» (ИНН 9731012897) – VMmanager

- АО «НТЦ ИТ РОСА» (ИНН 7735201059) – ROSA Virtualization

- ООО «Базальт СПО» (ИНН 7714350892) – Альт Сервер Виртуализации

- ООО «ОРИОН» (ИНН 9704113582) – zVirt Max

- ООО «БАЗИС» (ИНН 7731316059) – Базис.DynamiX

- ООО «НумаТех» (ИНН 7810727823) – Numa vServer

- ООО «ИТГЛОБАЛКОМ Лабс» (ИНН 7841483359) – vStack

- ООО «Шаркс ДЦ» (ИНН 7704381771) – Sharx

- ООО «ИЦ «Баррикады» (ИНН 7733239949) – ПАК «Горизонт-ВС»

- ООО «РУСТЭК» (ИНН 7727457586) – РУСТЭК платформа, РУСТЭК-ЕСУ

- ООО «ДАКОМ М» (ИНН 7734235312) – SpaceVM

- ООО «CКАЛА-P» (ИНН 9717098243) – Скала^р МВ

- ООО «НИЦ «АЭРОДИСК» (ИНН 9731062714) – АЭРОДИСК vAIR, OPEN vAIR

- ООО «Киберпротект» (ИНН 9715274292) – Кибер Инфраструктура

- АО «СИТРОНИКС» (ИНН 7735116621) – Ситроникс Платформа виртуализации

- АО «Селектел» (ИНН 7810962785) – Облачная платформа Selectel

- АО «НПЦ «МАКС» (ИНН 7722010258) – ПК «Звезда»

- АО «Иридиум» (ИНН 7730284492) – ПК «Иридиум»

- ООО «Р-ПЛАТФОРМА» (ИНН 9715253528) – «Р-Виртуализация»

- ООО НТП «КРИПТОСОФТ» (ИНН 5836608707) – QP VMM

- ФГУП «РФЯЦ – ВНИИЭФ» (ИНН 5254001230) – комплекс виртуализации «Синергиягипервизор» (СПЖЦ.HV)

- ООО «ТИВУН ТЕХНОЛОГИИ» (ИНН 7725272011) – Программно-вычислительный комплекс «Тивун Интеллектуальные Виртуальные Машины»

- ООО «КОНСАЛТИНГПРОФ» (ИНН 7804490220) – UtiNet Glovirt

- ООО «ТИОНИКС ХОЛДИНГ» (ИНН 1655354228) – ACCENTOS

Еще 11 компаний отнесены к разработчикам систем управления ИТ-инфраструктурой:

- ООО «РусБИТех – Астра» (ИНН 7726388700) – ALD Pro, Astra Configuration Manager

- АО «НТЦ ИТ РОСА» (ИНН 7735201059) – РОСА Центр управления, Dynamic Directory

- ООО «Базальт СПО» (ИНН 7714350892) – Альт Домен

- ООО «Аванпост» (ИНН 7722778473) – Avanpost DS

- ООО «АЙСИЭЛ СОФТ» (ИНН 1624016042) – Программный комплекс «Колибри-АРМ»

- ООО «АТЛАНТ» (ИНН 2460121216) – LayerPie

- ООО «ГК «ИННОТЕХ» (ИНН 9703073496) – Эллес

- АО «Гринатом Простые Решения» (ИНН 9724061910) – Атом.ДОМЕН

- OOO «МУЛЬТИФАКТОР» (ИНН 9725026066) – MultiDirectory

- OOO «РЕФЕРЕНС ПОЙНТ» (ИНН 7728771065) – Система управления ИТинфраструктурой «Зодиак.АйТиЭм» (Zodiac.ITM)

- OOO «Передовые технологии» (ИНН 9703094665) – RuDesktop, RuDesktop UEM

Создателей мобильных операционных систем в "Ред софт" насчитали 7:

- ООО «НТЦ ИТ РОСА» (ИНН 7703764066) – РОСА МОБАЙЛ

- ООО «Открытая мобильная платформа» (ИНН 1615012605) – ОС Аврора

- ООО «РусБИТех – Астра» (ИНН 7726388700) – Astra Linux Mobile

- ООО «Базальт СПО» (ИНН 7714350892) – ALT Mobile

- ООО «КНС ГРУПП» (ИНН 7701411241) – kvadraOS

- ООО «АТОЛ» (ИНН 5010051677) – ATOL OS

- АО «Лаборатория Касперского» (ИНН 7713140469) - KasperskyOS

И, наконец, системы управления виртуальными рабочими местами, по данных "Ред софт", выпускают также 7 компаний:

- ООО «Увеон» (ИНН 9729237371) – Termidesk VDI

- ООО «БАЗИС» (ИНН 7731316059) – Базис.WorkPlace

- АО «НТЦ ИТ РОСА» (ИНН 7735201059) – ROSA Virtualization

- АО «НИИ «Масштаб» (ИНН 7802777108) – Veil VDI

- ООО «РУСТЭК» (ИНН 7727457586) –РУСТЭК.VDI

- ООО «ДАКОМ М» (ИНН 7734235312) – Space VDI

- ООО «ИК «ХОСТ» (ИНН 6659074044) – Программный комплекс виртуализации серверов, рабочих столов и приложений «ХОСТ» (HOSTVM VDI)

О том, что на российском рынке после 2022 года возникло чрезмерное количество продуктов, основанных на иностранном открытом ПО, эксперты высказывались неоднократно.

Председатель правления ассоциации «Отечественный софт» Наталья Касперская в 2022 году в интервью TAdviser, отвечая на вопрос о необходимости ограничить инвестиции госкомпаний в разработку собственных продуктов, говорила:

| | Если они тратят государственные деньги, к которым имеют доступ, на производство операционных систем, систем управления базами данных (СУБД) и другого ПО общего назначения, то это приводит к ненужной конкуренции с имеющимися на рынке игроками, и низкому качеству непрофильной и избыточной разработки. Писать 44-ю операционку на основе Linux точно не нужно (это число – не выдумка, а реальное количество разработок «отечественных ОС» в Реестре отечественного ПО) | |

Андрей Свириденко, основатель и председатель правления компании SPIRIT DSP, в мае 2025 года сообщил TAdviser о решении продать исходный код и права на технологию видеоконференцсвязи VideoMost в связи с тем, что рынок софта РФ «забит перекрашенным и потом закрытым американским свободным программным обеспечением, внесенным в реестр российского ПО».

| | В 2022 году очень многие компании решили стать отечественными производителями софта – взяли американское СПО, закрыли его, внесли в реестр, и давай продавать госам, – объясняет основатель SPIRIT. – Это конкуренция не продуктов, а административных ресурсов. Мне это не интересно, мы про технологии и инновации | |

Основатель МойОфис Дмитрий Комиссаров в апреле 2025 года в подкасте TAdviser призвал провести консолидацию ключевых разработчиков инфраструктурного и прикладного офисного ПО, что помогло бы им не проиграть борьбу за рынок, когда в Россию вернутся иностранные бренды, прежде всего Microsoft. План консолидации, названный Комиссаровым "проект Стратосфера", изложен в отдельной статье.

Рустам Рустамов, заместитель исполнительного директора «Ред Софт», напоминает, что сильная конкуренция включает в себя ещё и крепкое партнерство: "Все участники российского рынка столкнулись с одной общей задачей — заменой иностранного ПО. Чтобы её решить, мы объединяем усилия в крупных отраслевых организациях типа АРПП "Отечественный софт", Руссофт и Ассоциация ФинТех, а также формируем сеть надежных технологических партнеров. Сейчас наша база партнёров насчитывает уже более 900 компаний, проверивших совместимость нашего ПО".

2023

Объем российского рынка инфраструктурного ПО вырос на 31% до 101 млрд рублей

В 2023 году российский рынок инфраструктурного ПО вырос относительно 2022 года на 31% до 101 млрд рублей. При этом рынок сохраняет потенциал роста и пока не достиг уровня 2020–2021 годов. Такими результатами с TAdviser 27 мая 2024 года поделилась российская консалтинговая компания Strategy Partners. Аналитики проанализировали темпы роста мирового и российского ИТ-рынка, оценили потенциал и спрогнозировали развитие рынка инфраструктурного ПО, в том числе в разрезе разных сегментов.

Совокупная выручка российских поставщиков на внутреннем рынке выросла в 2023 году на 78% относительно 2022 года и составила почти 53 млрд рублей. Их доля при этом достигла 52% и впервые превысила 50% рынка. Для сравнения: в 2021 году доля российских поставщиков составляла только 8%.

В числе ключевых факторов, определявших динамику рынка, в Strategy Partners назвали:

- закрылось «окно неопределенности» в отношении возможностей возврата западных поставщиков на российский рынок;

- снижаются возможности конечных пользователей по продлению ресурса неподдерживаемого иностранными поставщиками инфраструктурного ПО;

- растут уровень технологической зрелости и количество российских продуктов и решений в рассматриваемых сегментах;

- госполитика стимулирует переход на отечественное ПО.

В самом крупном сегменте рынка, в операционных системах (ОС), сложился устойчивый состав лидеров среди отечественных поставщиков — «Группа Астра», «Базальт» и «Ред Софт». Их совокупная доля — 97% среди российских вендоров: «Группа Астра» — 76%, «Базальт» — 11%, «Ред Софт» — 10%. Сам рынок ОС восстановится до значений 2020–2021 годов уже в 2024–2025 годах, считают эксперты.

В СУБД, втором по размеру сегменте рынка инфраструктурного ПО, который представлен большим количеством ключевых отечественных участников (Postgres Pro, Arenadata, «Диасофт», «Ред Софт», «Группа Астра», «СберТех», «Газинформсервис»), структура рынка с точки зрения позиций игроков на нем будет трансформироваться. При этом сам рынок СУБД восстановится до значений 2020–2021 годов не ранее 2026-2027 годов.

По прогнозам аналитиков, рынок инфраструктурного ПО демонстрирует потенциал кратного роста на горизонте до 2030 года. Strategy Partners сохраняет прогноз рынка на уровне около 270 млрд рублей в 2030 году (темпы роста +15% год к году) и доли российских вендоров на данном рынке в 90% (таким образом, темпы роста бизнеса российских поставщиков составят +25% год к году).

| | «Дополнительным стимулом к развитию и точкой роста для российских поставщиков инфраструктурного ПО в среднесрочной перспективе может стать рынок B2C. В том числе рынок инфраструктурных решений для мобильных и переносных устройств сотрудников B2G/B2G+/B2B-секторов). На текущий момент ключевые российские вендоры все еще слабо представлены в данных сегментах, сохраняя фокус на решении задач по обеспечению работоспособности и импортонезависимости ИТ-инфраструктур государственного и корпоративного секторов», — отмечает Александр Постников, партнер практики «Машиностроение и технологии» консалтинговой компании Strategy Partners. | |

С полной версией отчета Strategy Partners по результатам исследования, посвященного российскому рынку инфраструктурного ПО и перспективам его развития, можно ознакомиться по ссылке.

Объем рынка инфраструктурного ПО достигнет 100 млрд рублей по итогам года

Рынок инфраструктурного ПО России после единоразовой просадки в 2022 г. в результате ухода глобальных вендоров вернулся к росту уже в 2023 г. По итогам 2023 г. рынок инфраструктурного ПО, согласно прогнозам, достигнет 100 млрд руб. и будет демонстрировать устойчивый рост на уровне 17% в год на горизонте до 2030 г., по результатам которого, как ожидается, вырастет до 270 млрд руб. Такие данные приведены в обзоре Strategy Partners, опубликованном в сентябре 2023 г.

Продажи российских разработчиков на рынке инфраструктурного ПО будут расти с опережающей скоростью до 2030 г.: среднегодовой темп роста, по оценкам аналитиков Strategy Partners, составит 31%. Рост требований к информационной безопасности и защищенным ИТ-решениям будет способствовать росту спроса на отечественные разработки и переходу в том числе на сертифицированные ИТ-продукты. Рынок инфраструктурного ПО будет насыщаться российскими ИТ-продуктами: ожидается, что доля продаж российских разработчиков в годовом объеме рынка инфраструктурного ПО вырастет с 36% в 2022 г. до 90% в 2030 г.

Аналитики также прогнозируют, что рост спроса на инфраструктурное ПО, сопровождаемый существенным увеличением проникновения российских разработчиков, будет наблюдаться во всех сегментах соответствующего рынка. Крупнейшие сегменты инфраструктурного ПО – операционные системы и СУБД – будут расти на 18% и 15% в год, соответственно. Текущие лидеры в этих сегментах рынка – Группа «Астра», BaseALT и «Ред Софт». При этом формирующаяся конкуренция будет варьироваться от сегмента к сегменту, а импортозамещение и переход на российские решения – протекать неравномерно.

Страны, стремящиеся к технологическому суверенитету, инвестируют в разработку национального инфраструктурного ПО:

По прогнозам экспертов Strategy Partners, бизнес российских вендоров на рынке инфраструктурного ПО будет расти в 1,8 раза быстрее рынка в целом.

Ожидается, что в 2023 г. совокупная выручка российских вендоров превысит выручку иностранных компаний. В условиях невозможности полноценного продвижения, продажи и технической поддержки своих решений иностранные вендоры практически полностью потеряют свои позиции к 2030 г. В свою очередь, российское инфраструктурное ПО к 2030 г. займет около 90% в годовом объеме продаж на внутреннем рынке. Темпы импортозамещения замедлятся после 2026 года, когда будут насыщены сегменты B2G и B2G+.

Выход на российский рынок иностранных продуктов из «дружественных» стран и достижение ими существенной доли маловероятно по причине регуляторных барьеров, риска вторичных санкций для иностранных компаний, сохранения тенденции к импортозамещению.

Публичный сектор (B2G и B2G+) и крупный бизнес совокупно занимают 73% рынка инфраструктурного ПО. Для бизнеса (B2B) характерен низкий уровень проникновения отечественных решений, в условиях отсутствия надежных альтернатив российским решениям – это сильный стимул роста бизнеса в данном сегменте.

Анализ и сравнение продуктовых портфелей игроков на российском рынке инфраструктурного ПО:

Сравнение возможностей ключевых игроков на российском рынке инфраструктурного ПО по внедрению продуктов:

Зарубежные рынки, обладающие наибольшим потенциалом для экспансии российских разработчиков инфраструктурного ПО:

Полный обзор Strategy Partners доступен по ссылке.

2022: Российский рынок инфраструктурного ПО продемонстрировал снижение на 42%

Согласно данным Strategy Partners, рынок инфраструктурного ПО продемонстрировал совокупное снижение в 2022 году (на 42) и снижение по всем ключевым сегментам рынка, его доля от рынка ПО снизилась в 2 раза и составила 7%. Ключевые факторы - уход с рынка международных вендоров после февраля 2022 года и высокий уровень инертности заказчиков.

Для перехода с иностранных решений на ИТ-продукты российских разработчиков большинству корпоративных клиентов потребовалось время на миграцию на новые решения. Кроме того, для корпоративного и публичного сегментов характерен длинный цикл планирования закупок, тестирования и внедрения продуктов.

Ряд потребителей продолжили использовать устаревшее ПО в своей операционной деятельности и отложили вопрос обновления до повышения уровня определенности относительно ландшафта участников рынка.

В 2022 г. рынок по всем сегментам инфраструктурного ПО кратно сократил потребление иностранных решений, заместив их доступными российскими аналогами.